Die Zahl der Zwangsversteigerungen in Deutschland steigt weiter und immer schneller an! Der Halbjahresbericht der Argetra analysiert, dass im ersten Halbjahr 2024 von den Amtsgerichten insgesamt 6.909 Immobilien mit einem Verkehrswert von 2,17 Milliarden Euro zur Versteigerung aufgerufen wurden. Im Vergleichszeitraum des Vorjahres waren es noch 6.379 Einheiten mit einem Volumen von 1,96 Milliarden Euro.

Aber: Lange verhinderten coronabedingte Stundungsverfahren und die Tatsache, dass Eigentümer mit Zahlungsschwierigkeiten ihre Immobilien auf dem Markt veräußerten, bevor Banken oder Sparkassen die Zwangsversteigerung beantragten, einen stärkeren Anstieg der Zwangsversteigerungen.

Anstieg 4 x so hoch

Das scheint sich jetzt zu ändern: Während die Zahl der zwangsversteigerten Immobilien im Jahr 2023 im Vergleich zum Vorjahr um 2,1 Prozent von 12.077 auf 12.332 Einheiten stieg, lag dieses Wachstum im ersten Halbjahr 2024 im Vergleich zum ersten Halbjahr 2023 mit 8,3 Prozent bereits viermal so hoch. Sollte sich dieser Trend fortsetzen, könnten im Gesamtjahr- ein zweistelliger Anstieg im Vergleich zu den 12.332 Einheiten des Vorjahres.

50 Prozent teurere Hypotheken

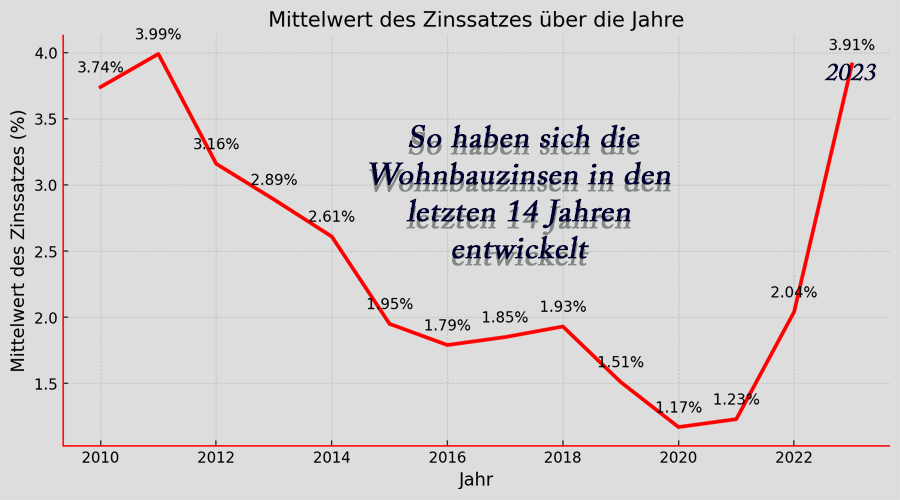

Besonders betroffen sind Hypothekendarlehen, die im Jahr 2014 mit einer 10-jährigen Zinsfestschreibung aufgenommen wurden und nun zur Verlängerung anstehen: Damals lagen die Konditionen bei rund 2,5 Prozent – heute sind es um die 4 Prozent.

Bei den Zwangsversteigerungen entfielen etwa 69 Prozent auf Wohnimmobilien, wobei der Löwenanteil auf Ein- und Zweifamilienhäuser sowie Eigentumswohnungen entfiel. Die restlichen 31 Prozent verteilten sich auf Gewerbegrundstücke, Wohn- und Geschäftshäuser, Grundstücke und sonstige Immobilien, so der Halbjahresbericht der Argetra*.

Hier klicken zur Entwicklung der Bauzinsen der letzten 15 Jahre

*Argetra ist ein auf Immobilienversteigerungen spezialisierter Dienstleister in Deutschland. Das Unternehmen bietet umfassende Informationen und Dienstleistungen rund um Zwangsversteigerungen von Immobilien. Dazu gehören die Bereitstellung von Versteigerungsterminen, die Bewertung von Immobilien sowie Marktanalysen und Berichte über Entwicklungen im Bereich der Zwangsversteigerungen. Argetra richtet sich sowohl an private als auch gewerbliche Interessenten und unterstützt diese mit detaillierten Daten und Auswertungen bei der Entscheidungsfindung und Marktbeobachtung.

... weitere aktuelle Immobiliennews

zurück zum Start

Die Anzahl der Zwangsverseiterungen drohen zu explodieren

Immer mehr Objekte gehen in die Zwangsversteigerung

1